「出口退税」详细操作大全

一、出口退税的内涵

1、纳税人在国内交易缴纳的增值税=收客户的销项税额-向供应商购货支付的进项税

2、纳税人在出口缴纳的增值税=收客户的销项税额0(因为出口免税即免销项税)-生产该产品向供应商购货支付的进项=-进项税额(退给纳税人)

3、纳税人既有内销又有出口=出口该退的进项-内销该交的应纳税税=余额退还

小结:免抵退=免出口的销项+该退的进项先抵内销的应纳税额+退余下的进项税额

二、出口的资格办理

(一)进出口资质审批办理流程:

1、到商务局申请备案,7天后领取《对外贸易经营者备案登记表》;

2、到所属区县工商局变更经营范围,增加“货物进出口、技术进出口、代理进出口”,

同时到所属区县公安局指定的地点申刻报关专用章,当天领取;

3、到所属区县管辖海关办理备案登记的相关手续,7天后领取《中华人民共和国海关进出口货物收发货人报关注册登记证书》;

4、到省级出入境检验检疫局办理注册备案登记,7天后领取《自理报捡单位备案登记证书》;

5、向中国电子口岸申请联合审批,约10天后取得入网许可,购IC卡、读卡器、操作系统,从而成为中国电子口岸正式会员;

6、到省级外汇管理局申请外汇账户开立、出口核销备案。

(二)进出口审批所需材料:

1、营业执照正副本;

2、代码证正副本;

3、国、地税正副本;

4、公章、名章;

5、法定代表人身份证复印件;

6;银行开户核准通知书;

7、公司章程;

8、公司注册地址、名称英文译音;

9、公司法人、财务主管、海关办事人的身份证的复印件,联系电话;

10、公司固定电话、传真、邮箱地址;

(三)办理进出口权必须备案的五个相关部门:

1、省级商务局:取得进出口资质;

2、进入海关系统:取得海关进出口代码,以备进出口报关时调用。

3、省级出入境检验检疫局:取得检疫备案代码,进出口报关时必须提供;

4、中国电子口岸:该系统将海关、检疫、外管局和国税等几个部门的数据进行联网,进口付汇及出口申请核销单、收汇和退税时所用;

5、省级外汇管理局:取得外汇账户开立许可,并出口备案;

三、出口的大概流程

1, 申领核销单(向国家外汇管理局领)

2, 核销单网上进行口岸备案:做报关资料(箱单,发票,报关委托书,一般贸易的报关单,核销单等给货代,以便报关) 下面图解

3, 拖箱:工厂装柜(在这里要特提一点,大多数的是FOB成交价,客户指定货代,一般允许的情况下,尽量不要用指定货代来拖柜,他们的费用太高,你可以自行拖柜)

4, 起运:

5, 在中间的这一段时间内,为了退税能及时进行,可以让工厂及时开票,认证,催汇,催单等操作

6, 单证退回后,先进行核销单和报关单电子口岸交单工作(也可以不等退回,先行操作,企业可自行选择)

7, 核销

8, 退税

四、核销和退税申报所需资料

(一)收汇核销所需资料:

1, 核销单

2, 报关单(出口收汇专用联),前提已以电子口岸交单

3, 银行结汇水单

4, 出口收汇核销表(一式两份)

(二)退税申报所需资料:

1, 核销单(退税专用联,已核销过)

2, 报关单(退税专用联),前提是在电子口岸下的出口退税子栏目下已交单

3, 进项发票(已认证)

4, 出口发票(有些地方不用附此单证)

以上四种资料把报关单顺序,外加封皮封底装订

(三)另外所需三表一盘:

外贸退税9.0系统的操作方法,操作完成后,可以打印出表格和导出U盘

1, 出口退税汇总表(一份)

2, 出口退税出口明细表(三份)

3, 出口退税进货明细表(三份)

4, 转为正式申报后生成的资料导入U盘

五、出口退税的退税率+退税额的计算

(一)计税依据和退税率

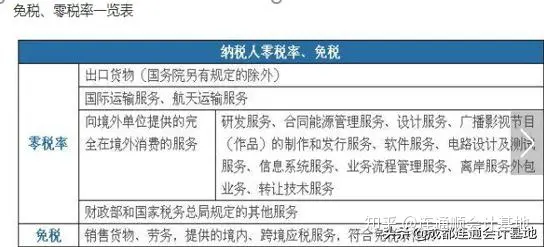

1. 计税依据出口退税的计税依据

指按照出口货物适用退税率计算应退税额的计税金额或计税数量。

(1)外贸企业出口货物退增值税的计税依据为出口产品购进金额

① 如果出口货物一次购进一票出口,可以直接从专用发票上取得

② 如果一次购进多票出口或多次购进多票出口,不能具体到哪一票业务时,可以用同一产品加权平均单价乘以实际出口数量计算得出

③ 如果出口货物是委托加工产品,其退税计税依据为用于委托加工的原材料购进金额和支付的加工费金额

(2)外贸企业出口货物退消费税的计税依据为,出口消费税应税货物的购进金额或实际出口数量。可根据出口情况,从消费税缴款书中直接取得或计算得出。

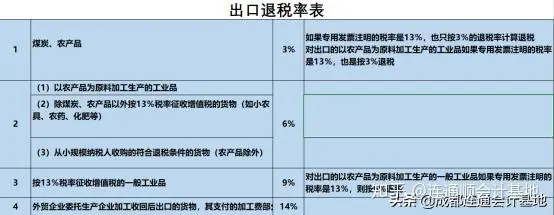

2.退税率

出口退税率查询

(二)计算方法

准确地计算出口退税,必须掌握正确的计算方法。一般来说,出口货物应退税额等于计税依据乘以退率,当期(次)应退税额等于当期(次)各出口货物应退税额的总和

但对进料加工复出口货物,由于进口料件给予了免税,因此应计算抵减部分退税额

有关计算公式如下:

1.一般贸易、加工补偿贸易和易货贸易出口货物应退税额=计税依据×适用退税率

2.委托加工收回后出口的货物应退税额=原材料金额×退税率+加工费金额×14%

3.进料加工复出口货物应退税额=计税依据×退税率-销售进口料件应抵减退税额销售进口料应抵减退税额=销售进口料件金额×退税率-海关对进口料件实征增值税税额

对进料加工复出口货物的销售进口料件应抵减退税额,由于加工后的货物是分次出口的,核销期很长,很难具体确定哪一次出口货物该抵减多少退税额。因此,一般由主管出口退税的国税机关在开具"进料加工贸易申请表"后,从企业应退税款中扣除

五、出口退税的操作流程

(一)出口退税核销单的操作:

1、认识“出口外汇核销单”

指由国家外汇管理局制发,海关凭此受理报关,外汇管理部门凭此核销收汇的有顺序编号的凭证

核销单 CERTIFICATE OF VERIFICATION 共有三联,企业存根联,银行签注联和出口退税专用联.由于我国出口政策的不断改变,目前核销单在实际操作中就只有出口退税联还在发挥其功效

2、电子口岸关于核销单方面的操作

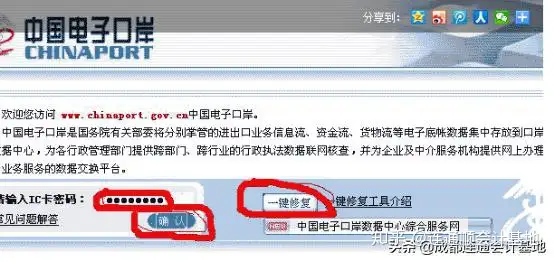

(1)登录电子口岸

http://www.chinaport.gov.cn/pub 插入操作员IC卡,输入密码

(2)进入操作页面

A、 修改密码可以在左侧页面进行

B、 一般常用的是图中所示“出口收汇”、“出口退税”、“95199卡注册”三个子操作系统

现在点击进入“出口收汇”页面,进行核销单相关的操作

3、“出口收汇”子系统相关操作

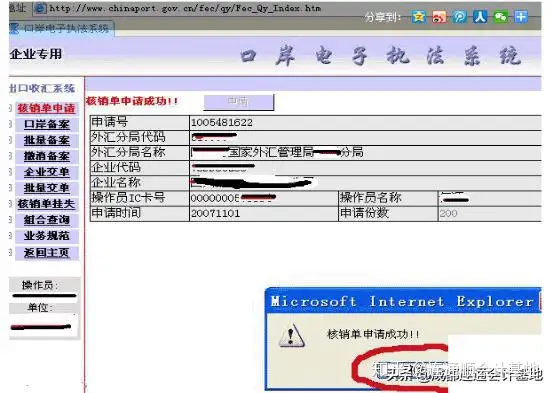

(1)核销单申领

企业到外管局去申领核销单之前,应先在电子口岸上进入核销单申请

进入“出口收汇”页面后,页面左侧点击“核销单申请”,申请份数中输入企业所需核销单数量、点击“申请”,弹出对话窗口后点击“确定”

弹出“核销单申请成功”的对话窗口后,点击“确定”

网上申请成功后,企业核销员带身份证复印件、电子口岸操作员IC卡等相关资料到主管外管局领取纸质核销单。首次申领还需附外销合同。外管局根据企业出口规 模、核销状况等因素向企业发放核销单,如发放核销单数量未达到企业申请数量,且企业有实际需要时,可以向外管局提交核销单申请报告,说明企业对核销单实际 需要状况,申请特批

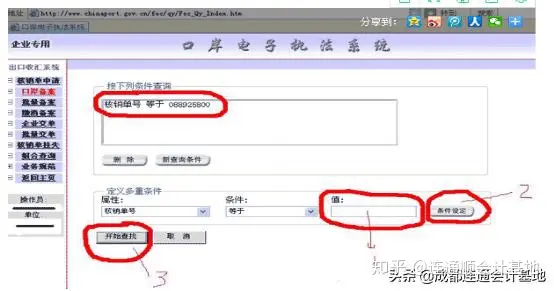

(2)口岸备案

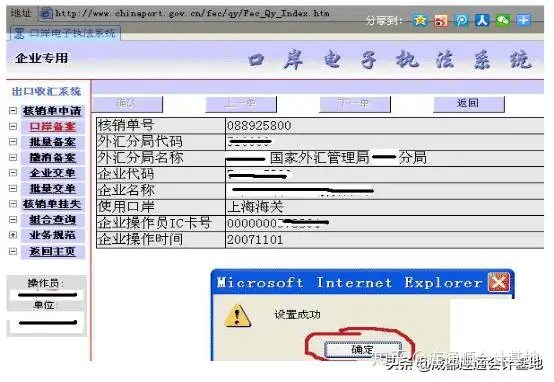

步骤1在值中输入核销单号

步骤2 点击“条件设定”

步骤3 点击“开始查找“

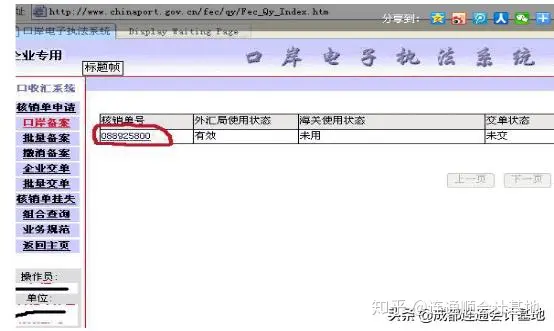

出现核销单页面,点击红圈所示的,蓝色核销单号码的链接

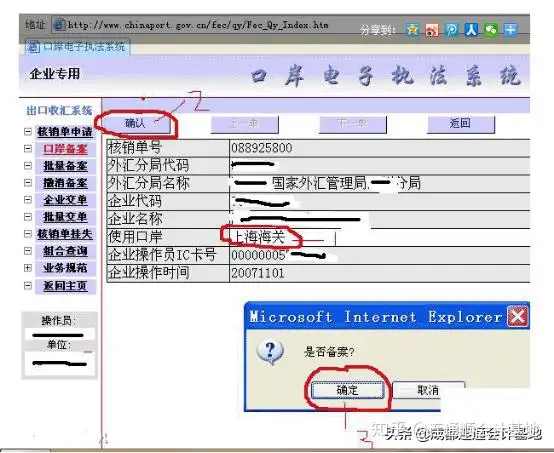

步骤1、在“使用口岸“中填入需备案口岸(代码、文字都可以,也可以按页面左下角提示”使用口岸输入口岸代码,或输入0,按回车键在下拉菜单中选择)

步骤2、点击确认

步骤3、弹出对话窗口后确认

弹出“设置成功”的对话窗口后点击确定,备案成功。一般电子口岸操作成功后,海关会在半小时内收到电子信息。

(3)企业交单

提示:核销单必须在电子口岸备案后方可使用。企业交单核销单报关后,海关会出报关单的核销联和退税联,并在核销单的退税联上盖海关验讫章,并退回报关单位。

收到从海关退回的核销单和报关单,应在电子口岸上提交数据,现在先介绍提交核销单

操作页面左侧选择企业交单

以核销单043119173为例

步骤1 “值”中输入核销单号043119173

步骤2 点击“条件设定”,核销单号出现在红圈3位置

步骤3 点击红圈4所示“开始查找”

点击核销单号的蓝色链接

弹出“设置成功”的对话窗口后点击确定,备案成功。一般电子口岸操作成功后,海关会在半小时内收到电子信息。

提示:核销单必须在电子口岸备案后方可使用企业交单

核销单报关后,海关会出报关单的核销联和退税联,并在核销单的退税联上盖海关验讫章,并退回报关单位。收到从海关退回的核销单和报关单,应在电子口岸上提交数据,现在先介绍提交核销单

右上红圈所示“出口报关单”可以点击,并查看此核销单对应报关单数据,如果有误,应要求海关更改数据

步骤1 ,点击“交单”

步骤2 弹出对话窗口后选择“确定”

弹出对话窗口后,点击“确定”

(二)出口退税申报系统操作流程:

1、在做申报单据前,首先应该明确几个事情:

(1)般申报需要两类文件:

一是出口文件(出口报关单),二是进货文件(进货增值税发票)。这两个文件在实际申报中,原先是需要递交给税务机关的,目前已简化到只需进货发票。但是在申报录入操作中,还是需要依照出口报关录入出口信息。

( 2)申报的时机:

一般需要满足两个条件,出口关单有信息和进货发票有信息,出口信息由海关按月发送给税务机关,所以出口之日起30天后,税务机会才会有出口信息;进货信息则是进货发票认证45天后,税务机关才会有进货信息。所以出口日期45天左右才具备退税申报条件。企业可以控制的就是报关之后,根据关单信息开据增值税发票,并且尽快进行发票认证

(3)申报录入前的准备工作:出口报关单/进货发票/认证发票处理

报关单方面的工作:

①在关单右上角空白处,用铅笔标上出口发票号;

②按出口日期,在国家外管局网站上查询出口日的人民币的外汇牌价,标准格式是100美元=XXX.xx人民币。用铅笔标注在出口发票号下面

进货发票方面的工作:

用铅笔在进货发票的空白处,标明出口发票号,并注明总张数和序号,标注格式可以为:17XXXXXX-4-1,2,3,4,其中17代表年份,XXXXXX代表出口发票号,4代表本单共有4张进货发票,1,2,3,4分别代表这是本单第N张发票。如果本单只有一张进货票,就是17XXXXXX-1-1。这样标注的好处是,一看就知道这个出口单下共有几张进货发票,此为第几张。

根据本人经验,把进货发票用曲别针别在出口报关单上,这样将来录资料时,就算前后翻动申报文件,也不会把申报文件搞混乱

建立开票企业记事本文件:

有些企业装备有发票认证设备,可以远程认证,并下载认证发票信息包,有些企业没有,做申报单据时,就要录入认证发票信息。其中涉及到开票企业的纳税人识别号,为了便于操作,建议建立一个txt的开票企业信息记事本文件,需要录入某个企业的纳税人识别号时,复制,粘贴就可以完成,一是提高准确率,二是提高效率。

2、申报录入**步:确认所属期所属期是

申报录入**步:确认所属期:所属期是指申报的是什么期间的出口业务

按照出口报关单的日期,把出口业务分成不同的所属期,比如201707申报的是2017年7月的出口业务,如果2017年7月一次没有申报完所有业务,还可以做成7月二次继续申报,如果还没有申报完,可以继续做成2017年7月三次…...这样做的好处是,看到所属期,你就可判断是几月报关出货的业务。将来查找时,也有方向和范围。

3、申报录入第二步:认证发票信息导入和认

申报录入第二步:认证发票信息导入和认证发票信息处理

对于有认证设备的企业,其认证信息结果可以从税务系统里下载,这类企业的退税申报人员有福了。可以将从税务机关认证的发票信息导入到申报系统里。

在申报系统的向导中找到外部数据采集里的认证发票信息读入。读入的文件是压缩文件,是从认证发票的信息中下载的,此为压缩包文件,千万不要打开,以免破坏压缩包。

很多企业没有做这一步,而是将认证发票信息直接录入进货数据录入中,虽然也能退税申报,但是不属于规范操作,这里不提倡。

另外,对于没有认证设备的企业,这类企业的退税申报人员要辛苦一点了。只能手工将税务机关认证的发票信息导入到申报系统里。

4、申报录入第三步:出口明细申报数据录入

出口明细录入,就是将出口报关单的信息,录入到申报系统里面。但是需要录的信息,有一些是报关单上没有的,比如汇率,这个就需要录之前去外管局网站上查询出口日的外汇牌价,系统默认的是100美元对应的人民币价格,所以,要以百位录入。如:686.75,如果在录的过程中停下来去查汇率就会影响效率,所以建议提前查好,用铅笔写在出口日期旁边。

关联号的编排规则

很多新手不掌握正确的关联号编排规则,导致申报数据无法生成,或是生成错误信息,所以在录入出口明细时,重点讲一下关联号的编排规则。

关联号由12位数字组成,比如:2017070101

5、申报录入第四步:进货明细申报数据录入

因为我们做过认证发票信息处理,所以录进货信息时,我们只需要录入增值税发票右上角的8位编码,相关的发票信息就会自动加载,我们只需要核对一下就可以。可以回车确认相关信息。如果没有做认证发票信息处理,很多人要在这里一条一条的录信息。而认证发票信息处理是可以发票认证后就进行录入,不必在申报时才录入。

认证发票信息处理,还可以解决两张关单开据一份进货发票的情况,在遇到这种情况时,按照关单数量分次录入,如果你录的数值不对,系统会提示你的数值不对,这时你可以仔细核对数量是否正确。如果你录的正确,则不必理会系统提示。

在录入进货明细时,同样要录入关联号。因为前面已经很详细的讲过关联号的编排规则,这时你再录入关联号时,应该就不出现心存疑惑的情况,可以放心大胆的录入相关信息。

进货明细中的序号就是进货发票张数的流水号.

进货明细审核认可:进货明细录完后,选择所有信息的审核认可.

6、第五步 三项检查

(1)出口明细录入完毕后做审核认可;

(2)进货明细录入完毕后做审核认可;

(3)以上审核做完后,就要做三项关联检查

1) 进货出口数量关联检查;(表格空白为正常,如有数据显示则查看对应数据,并进行修改。)

2) 换汇成本检查;(合理下限为5.00,合理上限为8.00。也会有部分货品的换回成本超出合理限制,一般换汇成本在3-9以内的在退税操作中是属于可以跳过的。)

3) 申报数据一致性检查;(一致性检查显示通过即可,如有问题查阅数据进行修改。)

三项检查通过后,才可以进行下一步。如果三项检查后出现错误提示,如果是数量数据错误的,要进行相关的修改;如果是换汇成本高的,需要在申报系统内做情况说明的录入。

7、第六步 确认明细申报数据

这一步没有什么特别的,点一下“确认明细申报数据”就可以了。

8、第七步 退税汇总表录入及生成退税申报数据

这一步要录入申报的所属期和批次,仔细核对后,点确认,并保存。

然后 点击生成退税申报数据,生成的压缩包文件保存在桌面或指定文件夹,此压缩包就是退税申报系统用的文件,不可进行解压也不要打开,否则会造成数据破坏。

9、第九步 预审

打开国税电子税务局纳税人端,点开 退税申报-办税区-退免税预申报 进行预审,通过预审之后,就可以打印申报文件,做纸质的申报文件

10、第十步 正式申报-打印申报文件

如果打印机不能打印A3纸张的话,建议保存为PDF格式,拿去专门的打印店打印。

所有纸质文件做好后,在纳人端预审通过的申报文件可以转为正式申报,然后去税务大厅进行正式申报,在纳税人端做的转正式申报的必须当天申报。

六、出口退税账务处理

增值税的出口退税在“其他应收款——应收补贴款”中核算,不计入企业的收入,不计入企业的应纳税所得额,不征收企业所得税

(1)货物出口并确认收入实现时,根据出口销售额(FOB价)做如下会计处理:

借:应收账款(或银行存款等)

贷:主营业务收入(或其他业务收入等)

(2)月末根据《免抵退税汇总申报表》中计算出的"免抵退税不予免征和抵扣税额"做如下会计处理:

借:主营业务成本

贷:应交税费——应交增值税(进项税额转出)

(3)月末根据《免抵退税汇总申报表》中计算出的“应退税额”做如下会计处理: 一部分退

借:其他应收款——应收补贴款

贷:应交税费——应交增值税(出口退税)

(4)月末根据《免抵退税汇总申报表》中计算出的"免抵税额"做如下会计处理:

一部分抵

借:应交税费——应交增值税(出口抵减内销产品应纳税额)

贷:应交税费——应交增值税(出口退税)

(5)收到出口退税款时,做如下会计处理:

借:银行存款

贷:其他应收款——应收补贴款

上一篇

上一篇